Patent deđerleme; karar alýcýlar için hem firma Ar-Ge stratejilerinden yatýrým kararlarýna varýncaya kadar birçok alanda kullanýlabilen önemli bir yardýmcý yönetim aracýdýr.

Mevcut korumanýn sahip olunan ürün için yeterli olup olmadýđý, rakiplere karţý kullanýlacak kadar güçlü olup olmadýđý, lisans geliri getirme potansiyeli, patent baţvurusunun/yenilemelerinin devam ettirilip ettirilemeyeceđi, yeni baţvurularýn yapýlýp yapýlmayacađý, firma deđerinin ne kadarýnýn patent portföyünden kaynaklanmakta olduđu, rakip firmalarýn patentlerinin durumlarý gibi birçok konuda bilgi verir.

Patent deđerleme raporu genellikle aţađýdaki amaçlara yönelik olarak hazýrlanmaktadýr:

- Birleţme ve devralma deđerlendirmeleri

- ArGe çalýţmalarýnýn deđerlendirilmesi ve ticarileţme yeteneklerinin öngörülmesi

- Teknoloji Transferi görüţmelerinde somut veriler elde edilmesi

- ArGe ve Ţirket stratejilerinin belirlenmesi ve yönlendirilmesi

- Lisans veya patent devri müzakereleri

- Mahkeme süreçleri

- Muhasebe ve vergi iţlemleri

Bugün Türkiye’de ve Dünya’da patent baţvuru sayýsý gün geçtikçe artmaktadýr. Bugün Türkiye’de firmalar genellikle taklidi önleme, üçüncü kiţileri önleme, davalarý önleme, pazarlýklarda kullaným, itibar artýrma, lisans geliri elde etme, performans ölçümü gibi nedenlerle patent baţvurusunda bulunmaktadýrlar.

Dünya’da ise (PATVAL-EU anketine göre) ticari kullaným, lisanslama, karţýlýklý lisanslama, taklitten korunma, rakipleri engelleme ve itibar kazanma gibi nedenler diđer nedenlerden daha öncelikli olmaya baţlamýţ durumdadýr.

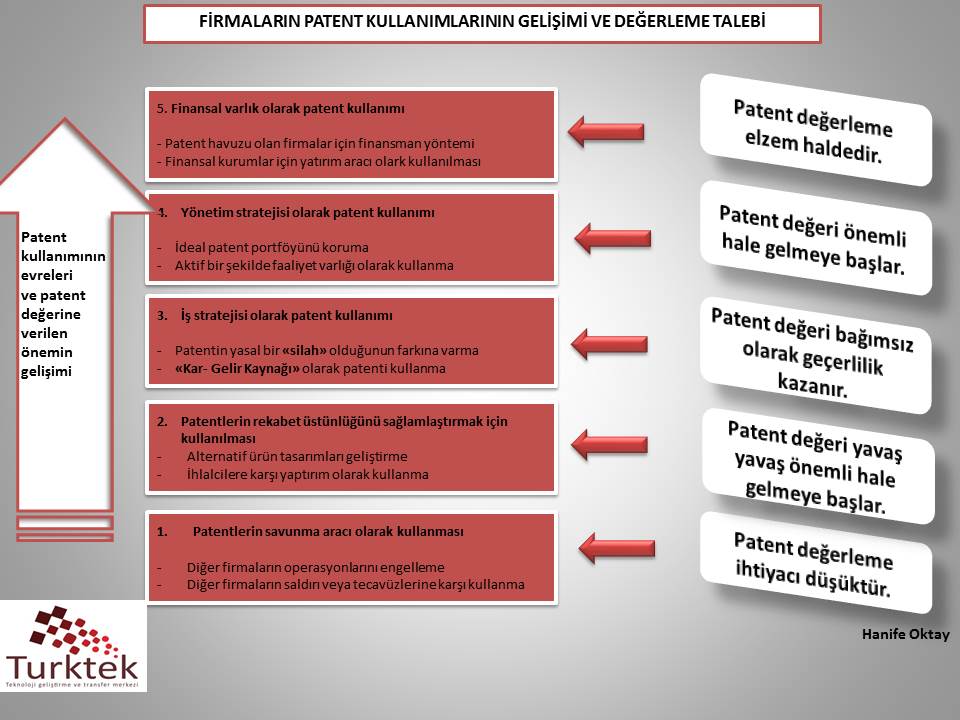

Firmalarýn patentlerini yönetme ţekilleri, patentlerine yönelik olarak geliţtirmiţ olduklarý yönetim stratejilerine göre deđiţkenlik göstermektedir.

Ţirketlerin sahip olduklarý patentlere yönelik yönetim stratejileri:

1. Korumacý strateji

2. Maliyet merkezli strateji

3. Kar merkezli strateji

4. Entegre yönetim stratejisi

olarak özetlenebilir. Firmalarýn patent deđerleme raporu ihtiyaçlarý, patent stratejileri geliţtirdikleri ölçüde artmaktadýr.

Bununla birlikte 6518 Sayýlý Kanunla birlikte, patent ve faydalý model belgeli buluţlardan elde edilen kazançlar %50 oranýnda Kurumlar Vergisinden istisna tutulmuţ olup, indirimden faydalanabilmek için "Ön Deđerleme Raporu" düzenlemesi gerekmektedir.